Tudo sobre CDB: o que é e como funciona

Já ouviu falar em CDB? Essas três letrinhas dão nome a um tipo de aplicação financeira bem popular no mundo dos investimentos por algumas razões: baixo risco e retorno financeiro garantido.

Nem todo mundo conhece a fundo como funciona um CDB e, por essa razão, deixa de aplicar seu dinheiro ou faz algo que os especialistas em economia não recomendam: deixar tudo guardado em uma poupança ou parado na conta corrente.

Confira abaixo tudo sobre CDB (como suas características, vantagens e principais dúvidas), e tire suas próprias conclusões sobre esse tipo de investimento!

O que é um CDB?

CDB é a sigla para Certificado de Depósitos Bancários, um tipo de investimento que funciona como um empréstimo que você faz ao banco.

Sim, é isso mesmo. Quando você contrata um CDB, na verdade está emprestando seu dinheiro à instituição bancária para que ela possa emprestar dinheiro aos seus clientes.

O CDB é um formato de investimento que surgiu da necessidade dos bancos de gerar liquidez para suas operações. Antigamente, os clientes bancários deixavam seu dinheiro todo parado na poupança ou na conta corrente. Porém, os bancos pensaram algo como: e se eu pedir esse dinheiro emprestado para o cliente? Assim, ele ajuda meu fluxo de caixa e ganha juros como bonificação.

Quais são as principais características de um CDB?

Todos os CDBs são bem parecidos em sua lógica. Afinal, todos eles são empréstimos que você faz ao banco em troca de um retorno com juros, porém, os pontos de maior diversificação dos CDBs são:

Rentabilidade

A rentabilidade é o quanto de juros que você vai receber na aplicação. O indicador usado para calcular esses juros é o CDI. Os CDBs oferecem retornos em termos percentuais, tendo como base o CDI, por isso, é comum encontrar informações como “rende 105% do CDI”.

O CDI é uma taxa bem importante para nossa economia e norteia não só os CDBs, mas também outros produtos bancários, como é o caso da conta PagBank, que rende mais que a poupança.

Carência

A carência é o tempo mínimo que você terá de manter o seu CDB junto ao banco, esta informação sempre estará disponível na contratação do produto. É como se o banco falasse para você algo do tipo “me empresta um dinheiro? Mas eu só vou poder te pagar daqui X meses”.

Alguns CDBs podem ter carências bem pequenas, de apenas um dia — conhecida como liquidez diária — até carências mais longas, com prazos no vencimento do título (mas com um limite de 5 anos). Geralmente, os bancos oferecem CDBs com carência entre 60 e 180 dias.

É importante saber a carência do CDB antes de contratar, afinal, algumas opções não permitem o resgate antes do prazo. Por isso, fica a dica: não invista todo o seu dinheiro em um tipo de CDB. O ideal é ter um pouco de dinheiro livre para montar uma reserva de emergência.

Essa reserva pode ser aplicada no CDB de Liquidez Diária do PagBank. Esse modelo permite que você faça o resgate um dia depois de investir, ou seja, se você precisar desse dinheiro, ele volta rapidinho para sua conta, diferente dos CDBs que têm uma carência maior.

Vencimento

Vencimento é o prazo limite para o banco devolver seu dinheiro aplicado. Alguns CDBs, como os do PagBank, unem a carência e o vencimento na mesma data. Porém, outros bancos estipulam uma carência e um vencimento em datas diferentes.

Se você tem um CDB PagBank, não é preciso se preocupar em pedir o resgate quando o vencimento chegar. No dia do vencimento o valor da aplicação (mais os juros do rendimento) são enviados de volta para a sua conta.

Quais são as vantagens de aplicar em CDBs?

CDBs são aplicações de retorno rápido e com boas vantagens para você, e a principal delas é a segurança.

Eles possuem garantia do Fundo Garantidor de Crédito, que protege os investidores em caso de problemas com o banco. Os CDBs do PagBank, por exemplo, são todos protegidos pelo FGC, ou seja, as chances de perda para o clientes são praticamente zero.

O FGC assegura que investimentos até R$250 mil não serão afetados, caso o banco apresente qualquer problema financeiro. Quer saber tudo sobre o FGC? Clique aqui e tire todas as suas dúvidas!

Além da segurança sobre o retorno do seu dinheiro, os CDBs se destacam também por outras vantagens:

- Simplicidade no formato de aplicação;

- Flexibilidade nos tipos de CDB e nas suas rentabilidades;

- Rentabilidade acima da poupança.

A rentabilidade acima da poupança é um ponto positivo pois os CDBs oferecem tanta segurança quanto uma poupança, porém, com rendimentos bem melhores, ou seja, eles conseguem entregar com tranquilidade uma boa rentabilidade, o que é essencial para quem pretende investir e ter retorno.

A flexibilidade é interessante por permitir que você possa aplicar valores (altos ou baixos) em diferentes formatos de CDB, que variam de acordo com o tempo de retorno, na rentabilidade e nos prazos de carência.

Dúvidas comuns sobre CDB

Confira os tópicos abaixo e elimine de vez qualquer dúvida sobre CDBs!

O que é e como funciona a liquidez de um CDB?

A liquidez significa quanto tempo um investimento demora para retornar para o seu bolso. Os CDBs têm regras de liquidez bem variadas e as mais populares são:

- Liquidez diária: após pedir o resgate, o dinheiro volta para sua conta em, no máximo, um dia útil.

- Liquidez diária após carência: após o fim do prazo mínimo, quando quiser resgatar, o dinheiro cai em um dia útil.

- Liquidez no vencimento: resgate do dinheiro apenas na data vencimento.

Existem taxas bancárias sobre um CDB?

Geralmente os bancos não cobram essa taxa. No caso dos CDBs PagBank, tudo o que você faz no app é grátis. Portanto, fique tranquilo que as aplicações que você contrata pelo super app não vão ser taxadas.

Há incidência de impostos sobre os CDBs?

Todos os CDBs sofrem incidência de imposto de renda apenas no rendimento. A Receita Federal tem uma tabela regressiva de tributação. Quanto maior o tempo de investimento, menor a quantia paga de IR. Veja como funciona na tabela abaixo:

| Prazo da aplicação | Percentual de IR |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Atenção: o CDB também poderá ter incidência de IOF (Imposto sobre Operação Financeira) sobre o rendimento, mas isso só acontece se o resgate for realizado em menos de 30 dias.

Não existe nenhum risco com uma aplicação em CDB?

O risco de um CDB é baixo e pode estar associado à instituição que oferece esse produto. Mas fique tranquilo que vamos falar sobre tudo o que você precisa saber para encontrar uma instituição de confiança.

O FGC

Digamos que você fez uma escolha ruim e o banco em que você tem um CDB faliu. Seu dinheiro não vai sumir para sempre pois existe um órgão independente chamado Fundo Garantidor de Crédito.

O FGC garante o retorno dos investimentos feitos por pessoas físicas ou jurídicas em instituições bancárias que decretaram falência, garantindo um retorno de até R$ 250 mil em cada banco, com um teto de R$ 1 milhão a cada 4 anos por CPF.

Apesar de não ser algo comum, esse risco de falência existe e o FGC foi criado para que clientes não sejam lesados em casos como esse. Vale ressaltar que todos os CDBs do PagBank contam com a garantia do FGC.

Se você quiser ficar totalmente por dentro sobre o que é o FGC, vale a pena conferir este post!

O Índice de Basileia

A primeira coisa a saber é que existe um índice que analisa quanto dinheiro o banco tem e verifica qual é a porcentagem desse dinheiro que pertence ao banco e qual é a quantia que pertence aos clientes.

Esse indicador é chamado de Índice de Basileia. Quanto maior for o índice, mais confiável é o banco.

Veja como verificar a nota de cada banco e aprenda sobre o Índice de Basileia!

O PagBank é um exemplo de banco que está bem acima da nota mínima do Índice de Basileia, o que significa que temos total condição de honrar com os CDBs adquiridos pelos nossos clientes.

Ponto de atenção: bancos com capital aberto — ou seja, que comercializam ações nas bolsas de valores (como é o caso do PagBank) — têm a obrigação de apresentarem relatórios financeiros constantemente para atestar transparência e saúde financeira. Sendo assim, essas instituições dão ainda mais segurança aos clientes comparado aos bancos privados e sem capital aberto.

CDB e CDI são a mesma coisa?

Não! CDB é a aplicação no qual você empresta dinheiro a um banco. CDI é a sigla para Certificados de Depósitos Interbancários, que são empréstimos que bancos fazem entre si diariamente para manter as contas no azul.

A taxa DI (conhecida popularmente como CDI) é a média da taxa de juros aplicadas nesses empréstimos entre os bancos, e essa média serve para calcular o rendimentos das aplicações.

Conheça os CDBs PagBank

Quer aplicar em CDBs de forma prática e segura? Com os CDBs PagBank é possível e você pode fazer tudo pelo super app PagBank.

Isso significa menos burocracia para iniciar suas aplicações e mais praticidade para multiplicar seus ganhos. Dentro do super app PagBank, basta acessar a aba Minhas aplicações para verificar os tipos de CDBs e escolher aquele que se encaixa melhor ao seu plano de investimento.

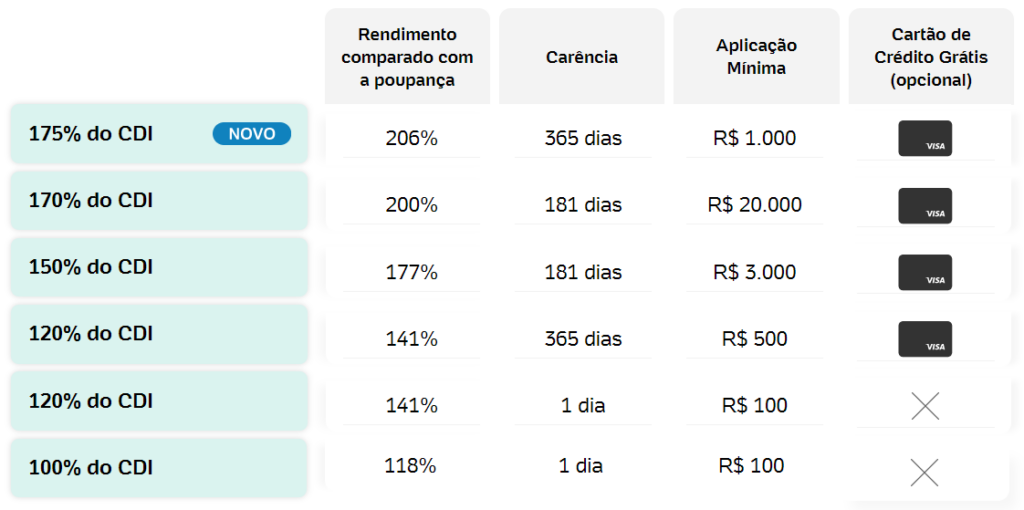

Atualmente, o PagBank trabalha com algumas opções de CDBs. Confira na tabela abaixo:

Cada CDB exige uma quantia mínima, e o valor varia de acordo com o rendimento.

Todos os clientes que investem nos CDBs PagBank com rentabilidade acima de 120% do CDI recebem (sem custo adicional) o Cartão de Crédito Internacional PagBank com limite igual ao valor da sua aplicação.*

Após escolher a opção ideal para seus planos, é só autorizar e pronto! O valor é direcionado do saldo da sua conta PagBank para a aplicação.

Faça seu dinheiro render mais no PagBank

Ao abrir sua conta no PagBank, você já está inserido no universo dos investimentos pois a conta PagBank garante rendimentos maiores do que a poupança, ou seja, ela já é um formato de aplicação, bem simples e totalmente segura.

Agora, se você quer ir mais longe e aplicar para tirar do papel alguns sonhos, como comprar um imóvel, reformar sua casa ou melhorar a infraestrutura do seu negócio, vale muito a pena contratar um CDB.

Você tem opções de rentabilidade entre 100% a 175% do CDI, basta escolher aquele que melhor se enquadra nos seus planos e esperar o vencimento para receber tudo de volta na sua conta PagBank. Que tal começar?

0 Comentários